O abastecimento nacional de combustíveis, de extrema importância para o país, é movido por grandes números.

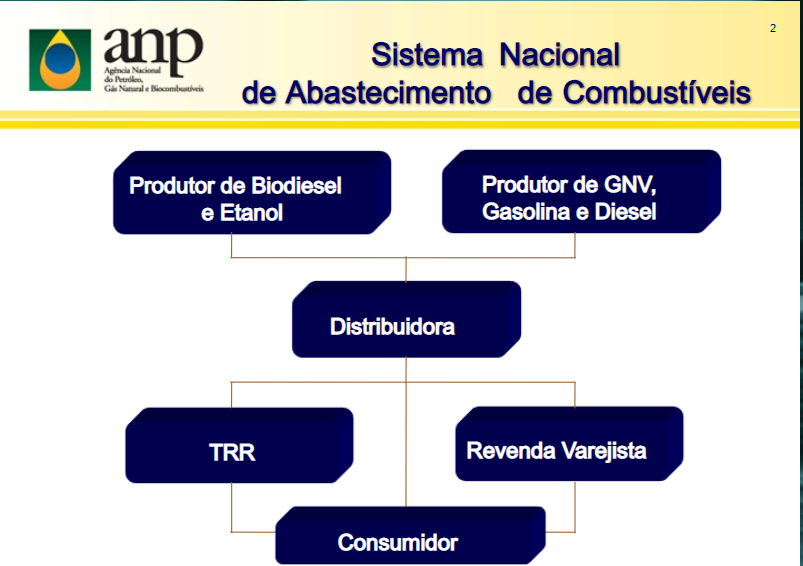

Composto por mais de 130 mil agentes econômicos, divididos em segmentos de acordo com as atividades exercidas. Restringindo o olhar sobre os combustíveis líquidos, a cadeia conta com mais de 40 mil agentes na revenda varejista e quase 160 distribuidores que, em 2018, totalizaram vendas de 124 bilhões de litros de gasolina, diesel e etanol, garantindo o abastecimento de todo o pais.

É notável a ampliação do Market Share das distribuidoras regionais, atualmente de 31,4%, contra uma participação de 23,2% em 2014.

Já a BR distribuidora, a Ipiranga e a Ale experimentam queda, com suas participações passando dos respectivos 32,6%, 21,3% e 4,1%, em 2014, para os atuais 25,5%, 19,2% e 3,0%. E, acompanhando essa evolução, é válido observar que o mercado como um todo encolheu R$ 4 bilhões, enquanto as distribuidoras independentes, somadas, apresentaram crescimento de R$ 5,5 bilhões no período. Essa configuração nos obriga a uma análise do que está acontecendo no mercado. Tentando explicar o porque das mudanças e chamar a atenção para os números que muitos se negam a enxergar e que têm colocado o mercado fora da ordem.

Nota-se que o downstream nacional ainda é circundado por irregularidades que visivelmente estão afetando a competitividade do setor.

Os desvios concorrenciais existentes no abastecimento de combustíveis podem se dar de diversas formas, dentre as quais a sonegação fiscal e a adulteração da qualidade e/ou na quantidade do combustível a ser vendido na bomba.

A sonegação de impostos no setor atinge a marca de R$ 7,2 bilhões, sendo 5,6 referentes ao ICMS, de acordo com estudo da FGV. O setor de combustíveis no 1º semestre de 2019 recolheu R$ 83,84 bilhões em tributos estaduais e federais, mas esse potencial poderia ter sido maior. Estima-se que em 2018, o potencial de arrecadação de ICMS seria de R$ 95 bilhões, mas o valor efetivo foi de R$ 89,9 bilhões.

Há ainda o caso de isenção de impostos. No mercado de venda de diesel, por exemplo, Atem, empresa de distribuição atuante na região Norte possui uma liminar que a isenta de PIS/Cofins para importar o produto via zona franca de Manaus. Esse benefício concedido à empresa capitalizou a distribuidora, impulsionando os seus negócios e possibilitando sua expansão para outros mercados, como o Centro-Oeste. Não coincidentemente, a empresa é a 5ª maior do país, logo atrás da Ale, que ocupa a 4ª posição e está presente em todo o território nacional. É válido destacar que a 6ª colocada do mercado de diesel, a TCD, também é munida de liminar para não recolhimento de impostos.

No caso do etanol, uma forma de burlar a incidência de impostos, e comum durante o pico da safra no Centro-Sul, é a venda interestadual do combustível. Estados que fazem fronteira com os principais centros produtores de etanol “importam” o produto pagando a alíquota de ICMS sem o recolhimento do complemento, que é a alíquota interna do estado.

Outra prática não idônea do mercado é a chamada “Barriga de Aluguel”, onde distribuidoras, por vezes constituídas por sócios reconhecidamente ostensivos (conhecidos como laranjas) e sem capital efetivo para honrar seus compromissos financeiros. Esses agentes integram 1 esquema fraudulento, com a finalidade de dar a impressão de legalidade às operações de compra e venda de etanol, executando a operação ilegal de venda direta da Usina para o posto revendedor, por meio da emissão de notas fiscais falsas, sem que o produto tenha sido adquirido pela distribuidora e revendido ao posto.

Isso, de maneira fraudulenta, barateia o combustível, prejudicando a livre concorrência de preços, gerando a sonegação e a principal vítima é o consumidor/contribuinte.

A sonegação se transforma em vantagem competitiva no mercado de combustíveis, onde agentes adeptos a práticas ilegais buscam atrair o consumidor com preços predatórios, lesando o fisco federal e estadual num momento de grave crise fiscal.

A complexidade da tributação dos combustíveis no país é 1 dos principais facilitadores para a inadimplência e a sonegação. O ICMS, por exemplo, possui uma regulação diferente para cada 1 dos 27 entes federativos. Em cada estado vigora uma lei diferente de cobrança de ICMS.

O agente que incorpora a prática de não pagamento de impostos no mercado de combustíveis é conhecido como “Devedor Contumaz”. Com essa prática, o objetivo é baratear o produto, com margens de preços e lucros superiores aos demais agentes do mercado.

Uma outra forma de manter-se de forma indevida no mercado consiste no encerramento de pessoas jurídicas devedoras, com reabertura de empresas sob outras denominações sociais, mas com os mesmos sócios, e outros expedientes fraudulentos, os quais devem e precisam ser reprimidos.

Por conta de tal ação, a cassação da inscrição estadual é dificultada por parte das secretarias de fazendas estaduais, no caso de distribuidoras que não realizam recolhimento de ICMS.

O fato é que o mercado de combustíveis está ganhando contornos obscuros que notavelmente estão afetando a concorrência, competitividade. E lesando o consumidor/contribuinte. A nova configuração está baseada no avanço de players regionais que agem através de práticas ilegais, em detrimento de empresas com amplitude nacional e de outros players regionais. É necessário que se estabeleça a competição com qualidade, acabando com a concorrência desleal.

O abastecimento nacional de combustíveis precisa retornar a 1 ambiente concorrencial saudável, em particular, nesse momento de abertura do mercado de downstream com a venda de refinarias da Petrobras. E, nesse sentido, é de exímia importância a ação da ANP em conjunto com o Cade, o fisco federal e estadual. É preciso maior rigor na fiscalização, nas regras e na utilização de tecnologia, para o combate efetivo de fraudes e sonegação. É importante, também, aproveitar a discussão da reforma tributária para promover uma simplificação na cobrança de impostos na esfera federal e estadual que incide sobre os combustíveis.

Só assim acabaremos com a concorrência desleal, conseguindo atrair investidores de qualidade nesse momento de abertura de mercado e o principal respeitando os consumidores/contribuintes.

Escrito por: Adriano Pires | Fonte: Poder360

+++Recuperação de Créditos Financeiros – INSS , ICMS e Cartões de Crédito

+++Ministério da Justiça dá parecer favorável ao fim da Tutela Regulatória da Fidelidade à Bandeira

+++Ser bandeira branca ou bandeirado ? Eis a questão .

https://youtu.be/GNMHc1b1-gc

Produtos que você pode gostar

{kind=link}

Atualizado todo dia. De graça.

Ver o preço da minha cidade →