Ao analisar o fechamento do ano, observo sinais claros de que o mercado de distribuição de combustíveis no Brasil não apenas se fortaleceu em demanda, mas também iniciou uma reorganização competitiva importante.

Com base nos dados recentes e na análise do BTG Pactual, percebemos que o crescimento dos volumes — somado a mudanças regulatórias e a uma fiscalização mais rígida — está finalmente favorecendo quem trabalha de forma estruturada e com capacidade operacional.

Para nós, gestores e revendedores, temas como participação de mercado (market share), a dinâmica da importação de diesel e as mudanças no ICMS assumiram um papel central na estratégia do negócio.

O desempenho do fim do ano reforça uma leitura construtiva para 2026, embora eu alerte que a volatilidade de preços e a janela de importação continuam sendo desafios no nosso radar.

O Impulso no Volume de Vendas: O mercado registrou um crescimento expressivo em dezembro, avançando cerca de 8% na comparação anual e atingindo um volume de 11,44 milhões de metros cúbicos (somando diesel e ciclo Otto). Esse resultado consolidou um quarto trimestre positivo, marcando uma recuperação gradual da demanda e trazendo a previsibilidade operacional que tanto buscamos.

Destaco o desempenho das líderes: Vibra e Ipiranga cresceram próximas de 13% em dezembro. Isso evidencia a capacidade dessas companhias de capturar demanda justamente em momentos de competição acirrada. Na minha visão, esse avanço reflete não apenas a sazonalidade, mas um ambiente de concorrência mais racional.

As práticas irregulares perderam força, e o crescimento voltou a se alinhar com a eficiência logística e comercial.

Movimentações no Market Share: Acompanhamos mudanças relevantes na fatia de mercado. A Ipiranga se destacou ampliando sua participação para cerca de 17,9%, com ganhos tanto no diesel quanto no ciclo Otto, especialmente no Sudeste — região estratégica para rentabilidade.

Já a Vibra apresentou um cenário misto: avançou no ciclo Otto, mas cedeu espaço no diesel, fechando com cerca de 22,1% de participação consolidada.

Regulação: Um Divisor de Águas: No campo regulatório, vejo a tributação monofásica como um verdadeiro divisor de águas. Essa medida tende a reduzir as distorções históricas que prejudicam nosso setor, combatendo a evasão fiscal e nivelando o campo de jogo.

Com preços de diesel e gasolina relativamente estáveis e margens resilientes no fechamento do ano, iniciamos 2026 com perspectivas mais previsíveis.

O nosso desafio agora, como gestores, será manter a disciplina competitiva e a adaptação rápida às mudanças tributárias, em um mercado que volta a premiar a eficiência e a conformidade.

Análise de Mercado de Combustíveis: Fechamento de 2025 (Dezembro e 4T25)

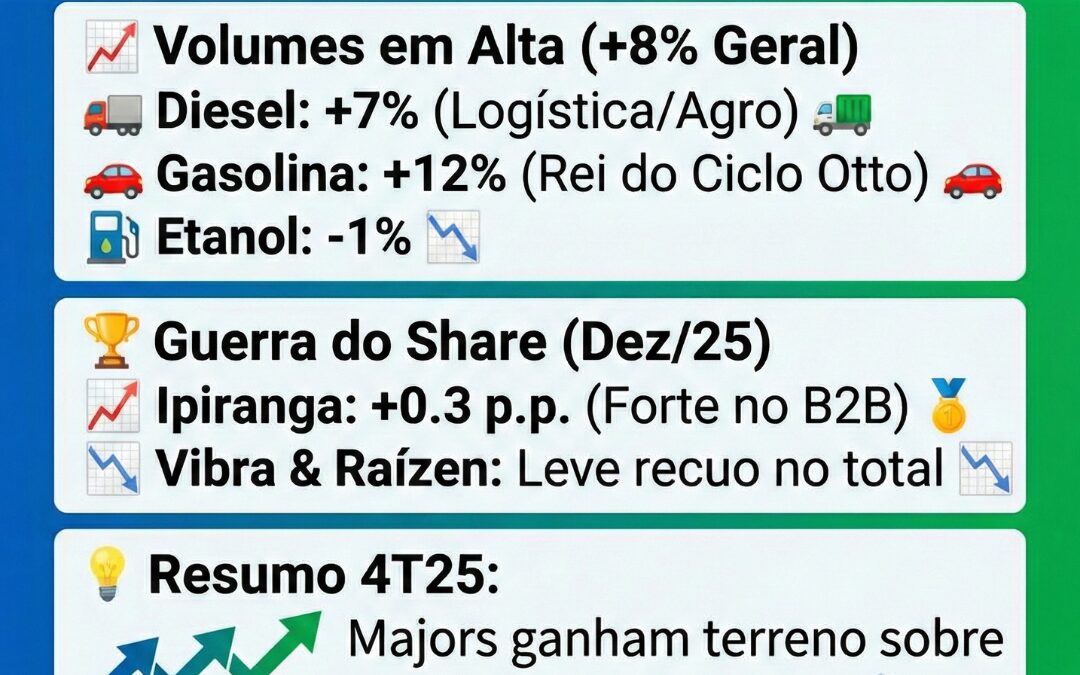

1. Visão Geral de Volumes (Dezembro/25) – O mercado encerrou o ano com uma demanda aquecida, sinalizando recuperação econômica e maior movimentação logística.

Crescimento Geral: +8% vs. ano anterior.

Ciclo Otto (Leves): Alta de +9% a/a.

Destaque: A Gasolina disparou +12% a/a, consolidando-se como a preferência do consumidor.

Ponto de Atenção: O Etanol perdeu competitividade, recuando -1% em volume e caindo para 23% de share no ciclo Otto (-2,4 p.p. de queda anual).

Diesel (Pesados): Alta de +7% a/a, indicando força no transporte de cargas e agronegócio no fim de ano.

2. Movimentação de Market Share (Dezembro/25)

Houve uma “dança das cadeiras” atípica entre as grandes distribuidoras no último mês do ano.

Vencedora do Mês: Ipiranga (+0,3 p.p.), impulsionada por uma estratégia agressiva no B2B.

Perdedoras do Mês: Vibra (-0,4 p.p.) e Raízen (-0,2 p.p.).

Bandeiras Brancas/Regionais: Leve recuperação de +0,2 p.p.

Desempenho por Segmento: B2B (Grandes Consumidores): A Ipiranga foi muito agressiva, ganhando +1,3 p.p., capturando volume que foi perdido pelas concorrentes.

Varejo (Postos): Cenário inverso. A Vibra cresceu +0,2 p.p., enquanto a Ipiranga caiu -0,2 p.p. Raízen e Brancas ficaram estáveis.

Fornecimento para Postos Sem Bandeira: A Vibra perdeu força significativa (-1,1 p.p.), com esse volume migrando para distribuidoras menores.

3. Consolidação do 4º Trimestre (4T25)

Olhando o trimestre cheio, a tendência favoreceu as grandes marcas (Majors), corrigindo a volatilidade mensal.

Demanda Trimestral: +4% sobre o 4T24 (Diesel +3% / Otto +4%).

Concentração de Mercado: As três grandes ganharam terreno sobre as distribuidoras menores no comparativo com o 3T25:

Vibra: +0,8 p.p.

Ipiranga: +0,7 p.p.

Raízen: +0,2 p.p.

Contrapartida: As distribuidoras não listadas (regionais/menores) perderam -1,7 p.p. no trimestre.

O que isso significa para o negócio? Gasolina é Rei: A queda na participação do etanol para 23% reforça que a paridade de preços favoreceu massivamente a gasolina no final de 2025. O revendedor deve estar atento aos estoques e capital de giro focado no fóssil.

Guerra no B2B: A recuperação da Ipiranga no B2B em dezembro sugere uma política comercial mais agressiva de preço para grandes volumes, o que pode pressionar as margens do TRR e do posto que atende frotas.

Força das Majors no 4T25: Apesar de oscilações mensais, o trimestre mostrou que as grandes distribuidoras (Vibra, Ipiranga, Raízen) estão recuperando share das regionais, provavelmente através de maior regularidade de fornecimento e contratos de embandeiramento mais agressivos no final do ano.

Próximo passo: Monitorar se a Ipiranga manterá a agressividade no B2B em Janeiro/26 e se o Etanol recuperará fôlego com a nova safra.

Produtos que você pode gostar

{kind=link}

Atualizado todo dia. De graça.

Ver o preço da minha cidade →