PIS/COFINS – Créditos Presumidos – Diesel, GLP e Querosene de Aviação

11 de março de 2022 foi publicada a Lei Complementar 192/2022 que, em seu artigo 9º, dispôs sobre a redução da alíquota de PIS COFINS a 0% para alguns itens submetidos à sistemática monofásica de apuração (Diesel, Gás Liquefeito de Petróleo e Querosene de Aviação) e permitiu a manutenção dos créditos referentes a estas operações.

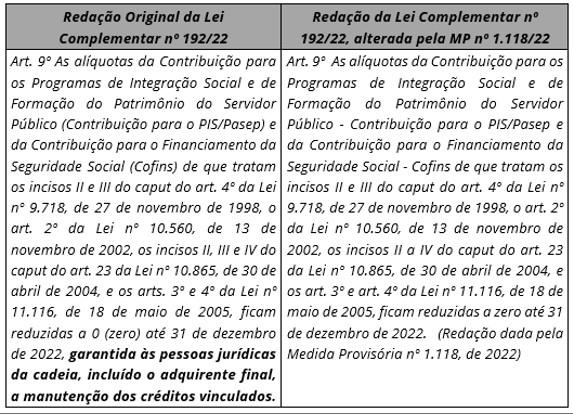

Referida Lei foi, posteriormente, alterada pela MPV 1.118/2022, que, por sua vez, suprimiu o trecho que concedia o benefício referente aos créditos presumidos na aquisição dos produtos mencionados. Veja-se:

A alteração revogou, portanto, a previsão legal de que estaria “garantida às pessoas jurídicas da cadeia, incluído o adquirente final, a manutenção dos créditos vinculados”.

Esse novo regime não se confunde com aquele previsto no artigo 17, da Lei nº 11.033, de 2004[1], que instituiu o direito de manutenção de créditos de PIS e de COFINS vinculados às operações com bens sujeitos à monofasia e cuja constituição não foi vedada pela legislação em vigor, regime este que foi reafirmado pela redação do § 2º do artigo 9º, da Lei Complementar nº 192/22, após as alterações da Medida Provisória nº 1.118/22.

[1] Art. 17. As vendas efetuadas com suspensão, isenção, alíquota 0 (zero) ou não incidência da Contribuição para o PIS/PASEP e da COFINS não impedem a manutenção, pelo vendedor, dos créditos vinculados a essas operações.

Faça um levantamento de recuperação tributária – Clique no banner abaixo e entre em contato com a nossa equipe:

Nesse contexto, a Confederação Nacional do Transporte, tendo por objeto a declaração de inconstitucionalidade da MPV 1.118/2022, ou pelo menos da necessidade de se aguardar 90 (noventa) dias para sua produção de efeitos, ajuizou a Ação Direta de Inconstitucionalidade 7.181/DF.

O pedido foi analisado liminarmente pelo Ministro Dias Toffoli, que determinou que a MP nº 1.118/22 somente produza efeitos após decorridos 90 (noventa) dias da data de sua publicação, diante da violação ao princípio da anterioridade decorrente da majoração indireta de tributos, devendo a decisão retornar ao Plenário do Supremo Tribunal Federal na sessão virtual de 10/06/2022.

O Ministro-Relator deixou claro que o artigo 9º da Lei Complementar nº 192/22 instituiu um regime de crédito presumido, garantindo seu aproveitamento às pessoas jurídicas da cadeia produtiva de combustíveis, inclusive dos adquirentes finais.

Em 27 de abril de 2022, por ocasião do julgamento do Tema 1.093 (REsps REsp 1894741/RS e REsp 1895255/RS), o Min. Benedito Gonçalves exarou o mesmo entendimento:

“Ao meu sentir, a novidade legislativa não favorece o argumento da recorrente, de que se trataria de norma interpretativa do alcance material do art. 17 da Lei 11.033. Ao contrário, verifico que os arts. 7o e 9o da nova Lei Complementar vem como medida de caráter temporário, de exceção, com vistas a amenizar o impacto do recente aumento dos preços dos combustíveis. Assim, a possibilidade de manutenção de créditos previstos no art. 9o deve ser interpretada no contexto desse esforço de desoneração pontual e extraordinário, e não como norma que vise esclarecer o sentido do art. 17 da lei 11.033 ao qual sequer faz referência.

No mais, a superveniência da lei expressa garantindo manutenção de crédito em situações que a princípio não se coadunam com o regime da não cumulatividade se amolda perfeitamente ao EResp [EAREsp nº 1.109.354/SP e EREsp nº 1.768.224/RS] do qual estou seguindo […].” (Grifo nosso)

Nestes termos, é possível a tomada de créditos das contribuições de PIS e de COFINS, à alíquota de 9,25% na aquisição dos itens desonerados (diesel, GLP e querosene de aviação), por todas as pessoas jurídicas da cadeia produtiva, inclusive adquirentes finais, de 11 de março até, pelo menos, 15 de agosto de 2022, ou seja, noventa dias após a publicação da MP nº 1.118/2022, que alterou o regime instituído pela redação original do artigo 9º, caput, da Lei Complementar nº 192/2022.

[1] Art. 17. As vendas efetuadas com suspensão, isenção, alíquota 0 (zero) ou não incidência da Contribuição para o PIS/PASEP e da COFINS não impedem a manutenção, pelo vendedor, dos créditos vinculados a essas operações.

Entre em contato com nossa equipe especializada e recupere estes valores!

Autor – João Henrique Ballstaedt Gasparino – Advogado

(21) 98003-6960

INFORME-SE SOBRE OPORTUNIDADES TRIBUTÁRIAS PARA A REVENDA DE COMBUSTÍVEIS

+++ Aumente seu caixa com a recuperação de tributos sobre a venda de cigarros

+++ Recuperação de Créditos Financeiros – INSS , ICMS e Cartões de Crédito

+++ Postos podem ter o equivalente a 4,9 folhas de pagamento para receber de volta

+++ Recuperação judicial – Um remédio eficaz para tirar o posto revendedor da crise financeira

+++ Postos deixam de pagar INSS patronal por mais de um ano

+++ PIS COFINS SOBRE CIGARROS – RECEITA e PGFN ACEITAM RESTITUIÇÃO

Produtos que você pode gostar

Atualizado todo dia. De graça.

Ver o preço da minha cidade →