Em seu caminho do “poço ao posto”, é exatamente no posto que o combustível entra em contato direto com a população em geral, fazendo com que a atividade de revenda varejista de combustíveis seja, possivelmente, aquela que mais seja percebida pelos consumidores.

Como consumidor, portanto, entender o funcionamento deste mercado de varejo, o modo de concorrência entre os revendedores e a cadeia de abastecimento que envolve os distribuidores é essencial para conhecer mais a dinâmica dos preços e a competição.

A ANP publicou no dia 17/12/2020 a 2ª Edição do Relatório chamado “Diagnóstico da Concorrência na Distribuição e Revenda de Combustíveis Automotivos” (link aqui). A 1ª Edição desse Relatório havia sido feito pela primeira vez em 2016 (link aqui), cobrindo dados de 2009 a 2013, sendo agora atualizado e incorporando o período de 2014 a 2019 na análise.

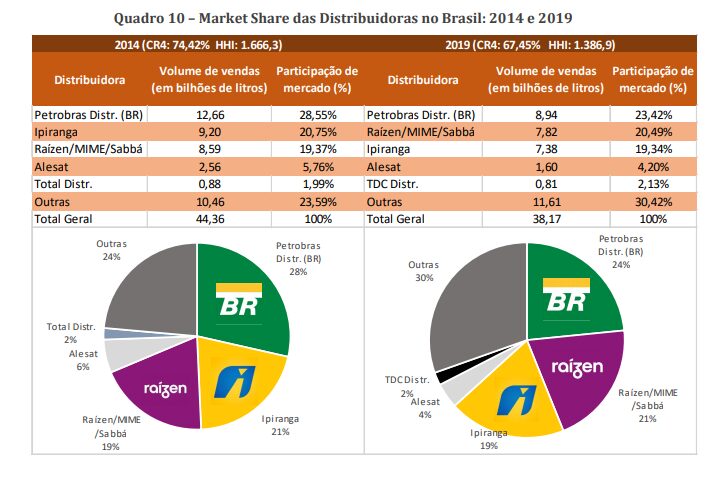

Focaremos, neste artigo, sobre as Revendas, deixando para a próxima publicação o segmento dos distribuidores.

Afinal, como evoluiu o segmento de revenda de combustíveis de 2014 para cá?

Para motivar a leitura dos Relatórios e para facilitar bastante a comparação das realidades de 2014 e de 2019, trago, de maneira simplificada e objetiva, o contexto socioeconômico e as 4 principais variáveis explicativas da alteração de estrutura pela qual o mercado de revenda varejista passou no período.

O CONTEXTO SOCIOECONÔMICO ENTRE 2014 E 2019

De acordo com o estudo desenvolvido neste capítulo, houve inúmeros desafios para o segmento varejista ao longo do período de 2014 a 2019, caracterizado por 4 movimentos:

- Variação negativa na atividade econômica (medida pelo PIB nacional).

- Desaceleração do incremento de veículos automotores à frota do país.

- Queda no volume de vendas de combustíveis líquidos – principalmente entre os anos de 2014 e 2016.

- Aumento de despesas e obrigações da parte dos revendedores, com achatamento das receitas do segmento varejista e acirramento da competição entre os estabelecimentos.

Feita essa contextualização, o que se buscou no Relatório recém-lançado foi destacar o perfil dos postos revendedores a partir da diferenciação dos postos que exibem a marca comercial das distribuidoras (postos bandeirados) e dos postos bandeira branca, os quais não detêm contratos de exclusividade com uma empresa de distribuição.

Além disso, ressalta-se as características socioeconômicas da atividade de revenda de combustíveis e expõe-se a distribuição do número de postos revendedores por faixa de população nos municípios do Brasil e pelo grau de cobertura dos serviços aos consumidores.

Esses itens, em conjunto, são resumidos a seguir.

AS VARIÁVEIS QUE MOSTRAM A MUDANÇA DO MERCADO DE REVENDAS ENTRE 2014 E 2019

As 3 variáveis dão uma boa dimensão de como evoluiu a dinâmica do mercado do varejo de combustíveis, e que são abordadas nos Relatórios, são:

(A) Evolução do quantitativo de postos bandeirados e não bandeirados.

(B) Grau de cobertura dos postos.

(C) Perfil dos postos por tamanho de município.

Vejamos cada uma delas…

A) VARIÁVEL 1: QUANTITATIVO DE POSTOS BANDEIRADOS E NÃO BANDEIRADOS

Em termos numéricos, o total de revendas varejistas de combustíveis líquidos autorizados pela ANP oscilou pouco no período entre 2014 e 2019, saindo de um patamar de 39.763 para 40.970 revendas, ou seja, um incremento de 3% em 5 anos.

Porém, essa evolução precisa ser analisada de acordo com a dinâmica de cada ano e levando em consideração a proporção de postos bandeirados sobre o total.

O gráfico a seguir ilustra bem essa situação.

O número total de postos revendedores autorizados, que permanecera a crescer nos anos de recessão econômica mais aguda, mantendo um crescimento médio anual de 1,8% entre 2014 e 2017, caiu, em 2018, 4,7%. Todavia, esta queda deveu-se à revogação de aproximadamente 2.500 postos, após a apuração de que não se encontravam em funcionamento.

No período completo, detectou-se expansão expressiva dos postos bandeira branca, com crescimento de 17% entre 2014 e 2019. Já os postos bandeirados apresentaram sua maior participação numérica no ano de 2016, tendo reduzido seu quantitativo em cerca de 9,5% entre 2016 e 2019.

Assim, cabe destaque para a perda de presença relativa dos postos bandeirados, em especial daqueles associados às marcas das grandes distribuidoras, como entre os vinculados à BR Distribuidora, Ipiranga e Alesat.

Estes postos, geralmente associados a maior credibilidade e segurança pelos consumidores, tenderam a perder espaço durante a crise.

Mas, quais as causas desse movimento? Podemos citar 5 causas sistêmicas.

Inicialmente, este movimento está em grande parte relacionado ao fato de os estabelecimentos bandeira branca (1) conseguirem negociar melhores termos comerciais com seus distribuidores, comprando combustíveis no mercado spot ou então se comprometendo com contratos mais curtos e flexíveis que os deixam em condições mais vantajosas no momento de precificarem suas mercadorias.

Nesse sentido, o (2) patamar inferior de preços geralmente praticado pelos revendedores bandeira branca e sua atratividade durante a recessão econômica podem ser indicados como a melhor explicação para a ascensão dos agentes independentes no período.

Como postos bandeirados geralmente têm seus equipamentos e instalações financiados pelas próprias distribuidoras a qual estão vinculados, que também podem promover ações de marketing para impulsionar a marca, tal diferencial de preços é assimilado à estratégia dos agentes de modo a galgar maiores retornos. No entanto, durante momentos de crise, quando há (3) maior atenção por parte dos consumidores para as oscilações dos gastos com combustíveis, passando a variável preço a ser mais relevante na decisão de consumo, os varejistas com oferta de produtos mais acessíveis tendem a ser beneficiados.

Outro fator que contribuiu para o incremento na participação dos postos independentes no quantitativo total nacional foi a (4) alteração da política de preços da Petrobras. Esta empresa, maior fornecedora primária de combustíveis líquidos do país, a partir de meados de 2017, passou a reajustar os preços de seus derivados vendidos nas refinarias com maior frequência, permitindo maior aderência dos preços do mercado doméstico ao mercado internacional no curto prazo. Com reajustes mais constantes e à existência de assimetria de transmissão de preços de combustíveis – o que significa que, em média, as variações de preços dos produtores não são transmitidas de imediato e na mesma magnitude ao longo da cadeia – , o revendedor bandeira branca, por poder selecionar seus fornecedores principalmente a partir da competitividade de seu preço no mercado, está em posição de transmitir preços mais módicos aos consumidores com maior rapidez, garantindo sua clientela num momento de predominância de dúvidas e incertezas.

Para saber sobre a mudança na política de preços da Petrobras, ver meu artigo na Revista “Panorama do Abastecimento 2017”, capítulo 3, págs. 37 a 47, neste link.

Além disso, foi verificado que a (5) revenda bandeira branca tendeu a crescer à medida que se intensificava o processo de desinvestimento da Petrobras, que incluiu sua subsidiária BR Distribuidora. O plano de desinvestimento da Petrobras, elaborado entre 2015 e 2016, fazia parte do planejamento financeiro da empresa, visando reduzir a alavancagem, preservação do caixa e concentração nos investimentos prioritários da companhia.

Finalmente, é importante lembrar que, dado todo esse contexto, esse período foi marcado por diferentes discussões no âmbito regulatório com potenciais transbordamentos ao setor varejista, como por exemplo a abertura, em 2018, de duas Tomadas Públicas de Contribuições (TPCs) que propunham alterações na regulação da verticalização da cadeia de distribuição de combustíveis (link aqui) e da fidelidade à bandeira (link aqui). Apesar de não serem o escopo deste artigo, trazem luz ao debate.

B) VARIÁVEL 2: COBERTURA DOS POSTOS

Os indicadores de cobertura refletem a facilidade de acesso pelos consumidores aos serviços dos postos revendedores, medida pela quantidade de postos ponderada pelas variáveis selecionadas. Sua utilização torna possível fazer inferências sobre o bem-estar dos consumidores e serve tanto à orientação da elaboração das estratégias das empresas, quanto à avaliação das opções de políticas públicas por parte de seus formuladores.

São 5 os indicadores que mostram a cobertura dos postos, divididos em 5 dimensões:

- Dimensão populacional: número de postos para cada 100 mil habitantes.

- Dimensão veicular: número de postos para cada 100 mil veículos.

- Dimensão territorial (área): número de postos por 10 mil km².

- Dimensão municipal: número de postos por município.

- Dimensão volumétrica: venda por posto (m³ por mês).

A seguir, coloquei, num mesmo gráfico, a comparação dos resultados dos Relatórios de 2016 e de 2020.

Para facilitar a análise, o quadro a seguir sintetiza os movimentos ocorridos em cada indicador, observando os retratos dados pelos dois Relatórios.

Esse quadro mostra com clareza o que ocorreu, sistemicamente, no ramo das revendas varejistas de combustíveis, sendo possível resumir as mudanças em 4 resultados.

- Primeiro: enquanto no Centro-Sul o número de postos por habitantes caiu, esse movimento foi o inverso nas regiões Norte e Nordeste.

- Segundo: em todas as regiões o número de postos por veículos caiu, indicando que a taxa de crescimento das vendas de veículos automotores superou a da expansão do quantitativo de revendas autorizadas.

- Terceiro: ao se analisarem os números de postos por área e por número de municípios, verifica-se que (i) no Sul e Sudeste esse quantitativo reduziu-se, ao passo que (ii) no Norte e Nordeste o movimento foi exatamente o oposto. Apenas (iii) no Centro-Oeste percebeu-se uma queda no número de postos por área, mas um crescimento no número de postos por municípios.

- Quarto: sintetizando os três resultados acima, as vendas por posto mudaram em consequência das modificações já explicadas, indicando um processo de concentração das vendas nas regiões do Centro-Sul, ao passo que no Norte e Nordeste ocorreu o contrário, ou seja, uma desconcentração das vendas (menos volume de venda por posto).

Entender bem esses indicadores de cobertura é fundamental para se identificar a evolução na dinâmica do mercado, assim como para se extrair elementos indicativos de aspectos concorrenciais no setor.

Para encerrar, passamos, a seguir, à terceira variável: o perfil dos postos por tamanho de município.

C) VARIÁVEL 3: PERFIL DOS POSTOS POR TAMANHO DE MUNICÍPIO

Para entender como estão divididos os postos para os distintos tamanhos de cidades. Para isso, os municípios foram segmentados em 5 grupos, de acordo com faixas populacionais, de modo a cobrir separadamente desde pequenas cidades até grandes metrópoles. Além disso, os postos foram divididos em 3 grupos: bandeira branca, postos bandeirados pertencentes ao que aqui chamamos de G-4 (as 4 maiores distribuidores nacionais: BR, Raízen, Ipiranga e Alesat), e os postos das demais bandeiras.

Os resultados comparativos entre os Relatórios de 2016 e de 2020 são resumidos no quadro a seguir:

Esses números são reveladores.

Constata-se que, para todos os níveis de análise, a proporção de postos bandeira branca se aumenta à medida que a população dos municípios aumenta.

Contrariamente, a parcela de postos revendedores vinculados à bandeira de uma das quatro maiores distribuidoras (G-4) se reduz.

Já para os postos vinculados às “demais bandeiras”, o comportamento é divergente: ao passo que a participação cai em municípios até 100 mil habitantes (pequenas cidades), essa mesma participação se eleva em municípios com população entre 100 mil e 400 mil habitantes (médias cidades) e se mantém estável nos maiores municípios.

Fato é que toda essa dinâmica revelada por esta terceira variável complementa e enriquece as interpretações sobre as outras duas variáveis abordadas inicialmente neste artigo.

Desses números se impõem novos desafios para a gestão da regulação e do apoio a esse mercado com vistas à proteção dos interesses dos consumidores quanto a preços, segurança e qualidade dos combustíveis.

Em síntese, são esses os principais números das centenas de páginas dos Relatórios produzidos pela ANP. É uma síntese importante e necessária.

Para comentários ou dúvidas, basta enviar uma mensagem!

Clique aqui para acessar o Diagnóstico 2020 : https://www.gov.br/anp/pt-br/centrais-de-conteudo/publicacoes/livros-e-revistas/diagnostico-sdc-2020.pdf

Produtos que você pode gostar

Atualizado todo dia. De graça.

Ver o preço da minha cidade →